Voiko lainankilpailutuspalvelun kautta saada järkevän tarjouksen vakuudettomasta lainasta? Otimme selvää tavanomaisista korkotasoista ja muista olennaisimmista kilpailutukseen liittyvistä seikoista. Ainakin nämä asiat on hyvä tietää ennen kuin käytät Omalainaa tai muuta vertailupalvelua.

5 tärkeintä Omalaina-faktaa tiivistettynä

![]()

- Omalaina on pohjoismaiseen Sambla Groupiin kuuluvan suomalaisen Sambla Group Oy:n hallinnoima vertailupalvelu, joka ei itse toimi pankkina, rahoitusyhtiönä tai lainanmyöntäjänä. Kyseessä on kilpailutuspalvelu, joka toimittaa lainahakemuksen yhteistyökumppanipankeilleen, joita on noin 25. Tunnetuimpia kumppanipankkeja ovat esimerkiksi Aktia, POP Pankki, Bank Norwegian, Svea ja Resurs Bank.

- Kilpailutettavat lainat ovat vakuudettomia lainoja, joiden hakemiseksi ei tarvita omaisuusvakuutta. Vakuudettomille lainoille on varsin tyypillistä, että korko määrittyy asiakaskohtaisesti luottoriskiarvioon perustuen. Jotkut pankit kuitenkin tarjoavat samaa korkoa kaikille samaa lainasummaa hakeville henkilöille, joille voidaan antaa tarjous. Omalainan avulla voit selvittää yhdellä hakemuksella, mitkä pankit voivat tehdä sinulle tarjouksen ja kuinka suuri tai pieni on oma korkotasosi.

- Yksittäisten pankkien kulutusluottojen vertailun perusteella varsin tavanomainen korko vakuudettomalle lainalle vuonna 2026 on noin 10 prosenttia tai hieman sen yli. Omalaina ei voi vaikuttaa siihen, millaista korkoa yhteistyöpankit sinulle tarjoavat. Jokainen pankki päättää itsenäisesti omista luotonantokriteereistään.

- Omalaina saa palkkionsa pankeilta, joille se toimittaa uusia laina-asiakkaita. Tämä ei vaikuta sinun maksamaan korkoon, muihin kuluihin tai lainan ehtoihin. Toimintamalli on vastaava kuin lento- ja hotellivertailusivustoilla, jotka hankkivat uusia asiakkaita hotelleille ja lentoyhtiöille.

- Verkon keskustelupalstoilta ja arviosivustoilta löytyvistä Omalaina-kokemuksista ei ilmene mitään kovin yllättävää. Negatiiviset kommentit koskevat pääasiassa sitä, että hakija ei ole saanut lainatarjouksia tai saatujen lainatarjousten korko on koettu liian isoksi. Myös markkinointiviestinnän määrä on kerännyt risuja. Positiiviset kommentit ovat pääosin luokkaa ”Kiitos, sain nopeasti hyvän lainatarjouksen”. Lainanvertailupalveluille – aivan kuten esimerkiksi teleoperaattoreille tai sähköyhtiöille – on varsin tavanomaista, että verkosta löytyvissä kommenteissa korostuvat negatiiviset kokemukset.

Millaisia lainoja vertailupalveluista yleensä haetaan?

Vakuudettoman lainan yleisimpiä käyttötarkoituksia ovat muun muassa käytetyn auton ostaminen, remontointi tai useampien pienlainojen, osamaksujen tai luottokorttivelkojen yhdistäminen yhdeksi lainaksi.

Niin sanotun yhdistelylainan ansiosta kuukausittaisia tilinhoitokuluja tai laskutuslisiä tarvitsee maksaa vain yhdestä lainasta ja tyypillisesti myös yhden isomman lainan korko asettuu matalammalle tasolle pienlainoihin verrattuna. Omalainan lainahakemuksessa on erikseen kohta, johon voit antaa tiedot nykyisistä lainoistasi ja ilmoittaa, että haluat yhdistää ne.

Yhdistelylainojen vertailussa kannattaa kiinnittää huomiota takaisinmaksuaikaan. Pieneltäkin näyttävä korko voi aiheuttaa isot kulut, jos laina-aika venytetään tarpeettoman pitkäksi. Kuukausierä kannattaa mitoittaa realistiseksi mutta silti riittävän suureksi, jotta laina-aika ja kulut pysyvät kurissa.

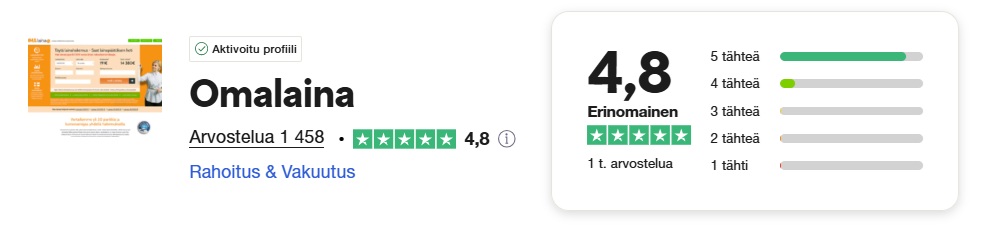

Kokemuksia Omalainasta löytyy varsin suurelta joukolta suomalaisia

Vertaile-lainoja.fi antaa Omalainalle kiitosta erityisesti siitä, että palvelun pankkikumppanit on lueteltu sivustolla selkeästi ja kumppaneita on hieman enemmän moniin tuoreempiin kilpailutuspalveluihin verrattuna. Sähköpostimarkkinoinnin määrä sen sijaan voisi olla hieman pienempi. Lainatarjousten koroista ja kuluista kokemukset ovat vaihtelevia, koska hyvin usein vakuudettoman lainan korko täsmentyy asiakaskohtaisesti.

Omalaina kertoo verkkosivuillaan palvelleensa jo noin 300 000 suomalaista asiakasta. Verkosta löytyvien Omalaina-kokemusten määrä onkin selvästi isompi moniin muihin vastaaviin palveluihin nähden, ja myös palvelun saamat arvosanat ovat lainavertailupalveluksi ihan ok tasoa. Omalainasta keskustellaan laajasti eri foorumeilla, kuten Vauva.fi:ssä ja Suomi24:ssä, ja lisäksi TrustPilotissa on runsaasti käyttäjäarvioita.

Positiivisissa kommenteissa toistuvat samat teemat: hakija on saanut lainatarjouksia sellaisella korolla, johon on voinut olla tyytyväinen, ja palvelu on toiminut nopeasti. Monilla luotonmyöntäjillä hakemukset käsitellään alustavasti automaattisten algoritmien toimesta, jolloin ensimmäiset tarjoukset tulevat usein jo minuuteissa. Ihminen käy toki hakemukseen syöttämäsi tiedot läpi siinä vaiheessa, jos päätät hyväksyä jonkin lainatarjouksista.

Negatiiviset kokemukset liittyvät puolestaan siihen, että lainatarjouksia ei ole tullut lainkaan, korkotasot eivät ole olleet odotusten mukaisia tai markkinointiviestejä on koettu tulevan liikaa. Lainanvertailupalveluiden kohdalla tällaista palautetta esiintyy usein, koska palvelut eivät itse myönnä lainoja, vaan toimivat välittäjinä pankkien ja rahoituslaitosten suuntaan.

Jos hakija ei täytä pankkien lainakriteerejä tai saa tarjouksia korkealla korolla, pettymys kohdistuu helposti kilpailutuspalveluun, vaikka se ei päätä lainojen ehdoista. Samanlaisia arvioita löytyy myös muista vastaavista palveluista. Mitään kovinkaan jännittävää tai yllättävää Omalainaa koskevien kommenttien joukosta ei siis löydy.

Kuinka lainan hakeminen Omalainalta toimii?

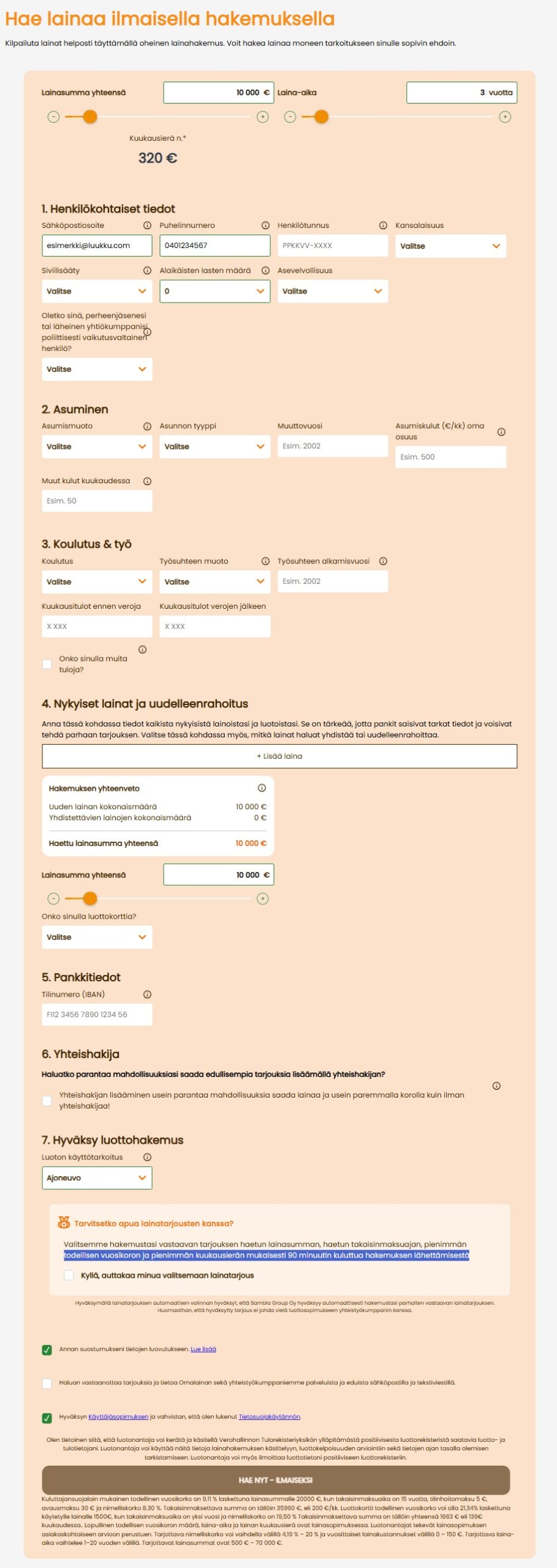

Lainaa Omalainan kautta haetaan seuraavasti:

- 1. Täytä lainahakemus palvelussa. Hakemuksessa kysytään samoja asioita, joita yksittäiset pankitkin kysyisivät, jos hakisit lainaa suoraan niiltä. Näitä tietoja ovat muun muassa tulosi, menosi, työtilanteesi ja muut mahdolliset lainasi.

- 2. Täytetty lainahakemus välitetään niille pankeille ja luotonmyöntäjille, joiden hakukriteerit täytät. Jokin pankki saattaa esimerkiksi vaatia tiettyä kuukausitulotasoa tai 18 vuotta korkeampaa ikää antaakseen lainatarjouksen.

- 3. Alat vastaanottaa lainatarjouksia niiltä pankeilta, joiden kriteerit täytät. Tarjousten pyytäminen on aina maksutonta ja ei-sitovaa, eikä tarjouksia tarvitse erikseen hylätä, jos et halua hyväksyä mitään saamistasi tarjouksista. Näet lainatarjoukset Omalainan OmaTili-palvelussa.

- 4. Jos löysit hyvän lainatarjouksen, voit siirtyä hyväksymään sen OmaTilin kautta sähköisellä allekirjoituksella. Lainasopimuksen allekirjoittaaksesi sinun pitää tunnistautua kyseiselle pankille mobiilivarmenteella tai verkkopankkitunnuksillasi, jotta lainan myöntävä pankki voi varmistua henkilöllisyydestäsi.

Kilpailutuksen lopputulos voi aivan hyvin olla myös se, ettet saa ainuttakaan lainatarjousta. Jos luottotietosi eivät ole kunnossa tai tulosi ja menosi eivät ole tasapainossa, tarjousten saaminen on hyvin epätodennäköistä. Pankit ja rahoitusyhtiöt eivät myönnä lainoja henkilöille, joiden takaisinmaksukykyyn he eivät usko.

Omalaina hoitaa vain kilpailutuksen, mutta se ei voi millään tavalla vaikuttaa yksittäisten luotonmyöntäjien luotonantokriteereihin.

Mitkä pankit ja luotonmyöntäjät Omalaina kilpailuttaa?

Kaikki Omalainan kilpailuttamat pankit ja rahoitusyhtiöt on lueteltu palvelun verkkosivuilla: niitä ovat muun muassa Aktia, POP Pankki, Bank Norwegian, Svea, Nordax Bank ja Resurs Bank. Yhteensä kumppaneita on noin parisenkymmentä.

Lainahakemuksesi toimitetaan niille kumppaneille, joiden kriteerit täytät. Jokin pankki saattaa esimerkiksi vaatia hakijoilta tiettyä kuukausitulotasoa, joka sinun pitää ylittää saadaksesi lainatarjouksen.

Ketkä ovat Omalainan kilpailijoita?

Omalaina ei toki ole ainoa Suomessa toimiva lainavertailupalvelu. Omalainan taustayhtiö Sambla Groupin omien brändien (esim. Omalaina, Rahalaitos ja Rahoitu) lisäksi muun muassa Sortter, Zmarta ja Kattokorko kilpailuttavat suomalaisten kuluttajien lainahakemuksia.

Järin suuria eroja palveluiden välillä ei ole, sillä useimmilla kilpailuttajilla suurin osa yhteistyökumppanipankeista ja -rahoitusyhtiöistä on samoja. Lainahakemuksesi siis välitetään joka tapauksessa samoille luotonmyöntäjille riippumatta siitä, mitä palvelua käytät.

Kovinkaan isoa merkitystä ei siis ole sillä, onko valintasi kilpailuttajaksi Omalaina, Rahalaitos vai jokin muu tunnettu ja luotettava palvelu. Lainan myöntävät pankit ja rahoitusyhtiöt päättävät aina itsenäisesti siitä, kenelle he voivat myöntää lainaa ja mille tasolle korko asettuu.

Vakuudettoman lainan kilpailutukseen kannattaa kuitenkin aina valita jokin tunnettu palvelu. Esimerkiksi Googlen kautta löytyvä täysin tuntematon vertailupalvelu voi olla myös hakijan yhteystietojen kalasteluun tarkoitettu huijaus, ja tällaiset miinat voi välttää valitsemalla pitkään toimineen ja luotettavan palvelun.

Palvelun taustayritys ja asiakaspalvelun yhteystiedot

Omalainan taustayritys on suomalainen osakeyhtiö Sambla Group Oy, joka on osa pohjoismaista Sambla Groupia. Samblalla on vastaavia kilpailutuspalveluita myös muissa Pohjoismaissa. Omalaina on toimintansa vakiinnuttanut, tunnettu ja luotettava kilpailutuspalvelu, joka on toiminut Suomessa jo yli 10 vuoden ajan.

Omalainan postiosoite on Helsingissä osoitteessa Urho Kekkosenkatu 7B, 00100 Helsinki. Asiakaspalvelua kyseisestä osoitteesta ei kuitenkaan löydy, sillä Omalaina on vain verkossa toimiva digitaalinen palvelu. Asiakaspalvelun tavoitat joko puhelimitse (09 42550 540) tai sähköpostilla (asiakaspalvelu(at)omalaina.fi) arkisin kello 10-14.